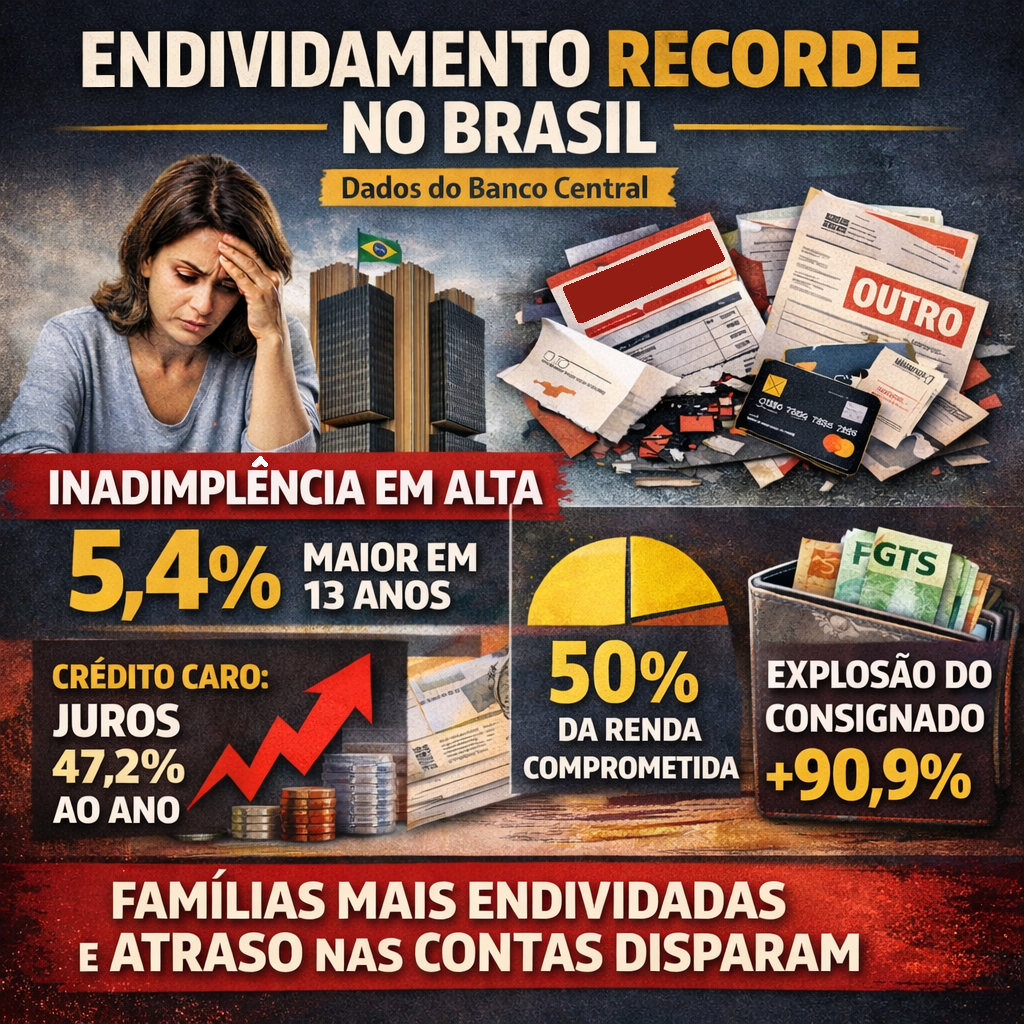

A procura por empréstimos disparou no Brasil em 2025 e a inadimplência das famílias atingiu o maior nível dos últimos 13 anos, segundo dados divulgados pelo Banco Central do Brasil. Mesmo com juros elevados, os brasileiros recorreram mais ao crédito para pagar contas, financiar despesas básicas e reorganizar dívidas.

O resultado é um cenário de endividamento crescente, pressão sobre o orçamento doméstico e atraso no pagamento de compromissos.

Cartão de crédito segue como principal vilão

O cartão de crédito continua liderando a lista das dívidas mais caras. Apesar de uma leve queda nos juros do rotativo em 2025, as taxas permanecem muito acima das demais modalidades.

Quando o consumidor “rola” a fatura ou deixa de pagar o total, na prática contrai um empréstimo automático com juros elevados — o que pode multiplicar rapidamente o valor devido.

Foi o que aconteceu com a diarista Edneuda (nome fictício). Após ser demitida e enfrentar problemas de saúde, ela atrasou uma fatura de R$ 1 mil para custear o tratamento. Três anos depois, com os encargos acumulados, a dívida ultrapassa R$ 7 mil.

“Eu queria que tirassem esses juros abusivos e que eu pudesse parcelar de um jeito que coubesse no meu orçamento. Hoje meu dinheiro é mais para a saúde”, relata.

Cheque especial também pesa no bolso

Outra alternativa usada por quem está no aperto é o cheque especial — mas o custo é igualmente alto.

- Juros do cheque especial: 138% ao ano;

Ou seja, mais que dobram o valor da dívida em pouco tempo.

Juros médios subiram em 2025

O relatório do Banco Central mostra que o crédito ficou mais caro ao longo do ano:

- Taxa média em dez/2024: 40,7% ao ano;

- Taxa média em dez/2025: 47,2% ao ano;

- Alta: +6,5 pontos percentuais;

Mesmo assim, o volume de empréstimos cresceu.

Estoque de crédito bate recorde

O total de dinheiro devido aos bancos — chamado de estoque de crédito — alcançou um patamar histórico:

- R$ 4,8 trilhões em dívidas;

- Crescimento de quase 12% em um ano;

Isso significa mais famílias e empresas dependendo de financiamentos para manter as contas em dia.

Metade da renda já vai para dívidas

Outro dado que acende o alerta é o comprometimento da renda:

- Quase 50% da renda mensal destinada ao pagamento de dívidas (pico em novembro);

- Média em 12 meses: 29%;

Na prática, muitas famílias já usam boa parte do salário apenas para quitar parcelas e juros, sobrando pouco para despesas essenciais.

Consignado quase dobrou

O crédito consignado foi a modalidade que mais cresceu em 2025:

- Alta de 90,9% no ano;

O avanço está ligado a uma medida provisória que permitiu contratar o consignado por plataforma digital, usando até 10% do saldo do FGTS como garantia.

Para o economista Flávio Ataliba, o aumento é preocupante.

Segundo ele, o consignado pode ser positivo quando substitui dívidas mais caras, como cartão ou cheque especial. Mas, se usado sem planejamento, gera novo endividamento no futuro.

“Isso cria um compromisso lá na frente. É perigoso tomar consignado sem saber exatamente o destino desse recurso”, alerta.

Inadimplência é a maior desde 2012

O efeito desse endividamento aparece no calote:

- Inadimplência em 2024: 3,5%;

- Inadimplência em 2025: 5%;

- 🚨 Maior nível desde 2012.

Com juros altos, renda pressionada e uso frequente do crédito para despesas básicas, mais famílias estão deixando de pagar contas.

Cenário exige cautela

Especialistas recomendam:

- evitar o rotativo do cartão;

- fugir do cheque especial;

- usar consignado apenas para trocar dívidas mais caras;

- renegociar débitos antes que os juros se acumulem.

Sem planejamento, o crédito que deveria ajudar vira um ciclo difícil de sair — e cada atraso pode transformar uma conta pequena em um grande problema financeiro.

📊 Fontes oficiais e reportagens citadas

🔗 Banco Central — Estatísticas Monetárias e de Crédito

Página oficial com dados sobre concessões de crédito, estoques, taxas e outros indicadores:

👉 https://www.bcb.gov.br/estatisticas/estatisticasmonetariascredito

🔗 Relatório de Estabilidade Financeira (Banco Central) – Novembro de 2025

Publicação oficial com análises detalhadas de crédito, inadimplência e risco do sistema financeiro:

👉 https://www.bcb.gov.br/content/publicacoes/ref/202510/RELESTAB202510-refPub.pdf

🔗 CNDL | Inadimplência recorde no Brasil em 2025

Levantamento da Confederação Nacional de Dirigentes Lojistas e SPC Brasil com dados sobre inadimplência:

👉 https://site.cndl.org.br/pais-encerra-o-ano-com-inadimplencia-recorde-e-atinge-pela-primeira-vez-7349-milhoes-de-consumidores-aponta-cndl-e-spc-brasil/

🔗 Reportagem da Globo (Jornal Hoje)

Vídeo e cobertura sobre a alta da inadimplência em 2025 e os maiores vilões do endividamento:

👉 https://globoplay.globo.com/v/14298846/?s=0s

🔗 Reportagem internacional — Reuters — sobre crédito bancário no Brasil

Notícia sobre o aumento da concessão de empréstimos e o nível de inadimplência no país com base em dados oficiais:

👉 https://www.reuters.com/world/americas/brazil-bank-lending-beats-central-bank-forecast-with-102-rise-2025-2026-01-29/

Relatório de Política Monetária — Setembro de 2025

Documento com dados de inadimplência, taxas de juros e evolução do crédito no Brasil.

🔗 https://www.bcb.gov.br/content/ri/relatorioinflacao/202509/rpm202509b6p.pdf

Brasil: aumento do crédito bancário em 2025 (Reuters, em inglês)

Notícia detalhando a alta no volume de empréstimos e a elevação da inadimplência com base em dados oficiais.

🔗 https://www.reuters.com/world/americas/brazil-bank-lending-beats-central-bank-forecast-with-102-rise-2025-2026-01-29/

Infomoney — Crédito desacelera e inadimplência sobe (set/2025)

Análise de mercado que explica como as estatísticas do Banco Central refletem a situação do crédito e das taxas.

🔗 https://www.infomoney.com.br/economia/credito-desacelera-inadimplencia-sobe-e-juros-avancam-em-agosto-aponta-bc/

📲 REDES SOCIAIS:

📣 Política do Bem: https://www.instagram.com/portalpoliticadobem/

✨ Camila Pasquarelli: https://www.instagram.com/pasquarelli.psi/